新加坡单一家族办公室

10 月 5 日,新加坡金融管理局(“金管局”)高级部长兼主管部长 Tharman Shanmugaratnam 于 10 月 5 日向新加坡国会表示,新加坡目前约有 200 个单一家族办公室,并且近年来处于增长的态势。

他表示,由于单一家族办公室没有管理第三方资金,所以无需在金管局注册或获得许可,因此金管局没有有关单一家族办公室规模的确切数据。然而,据行业研究预计,每个单一家族办公室一般管理逾 1 亿美元的资产,所以单一家族办公室管理的总资产规模约为 200 亿美元。

《证券和期货法案》并未对“单一家族办公室”定义,但金管局表示单一家族办公室一般是指为家族管理或代表家族管理资产的实体,由家族成员全资所有或控制。

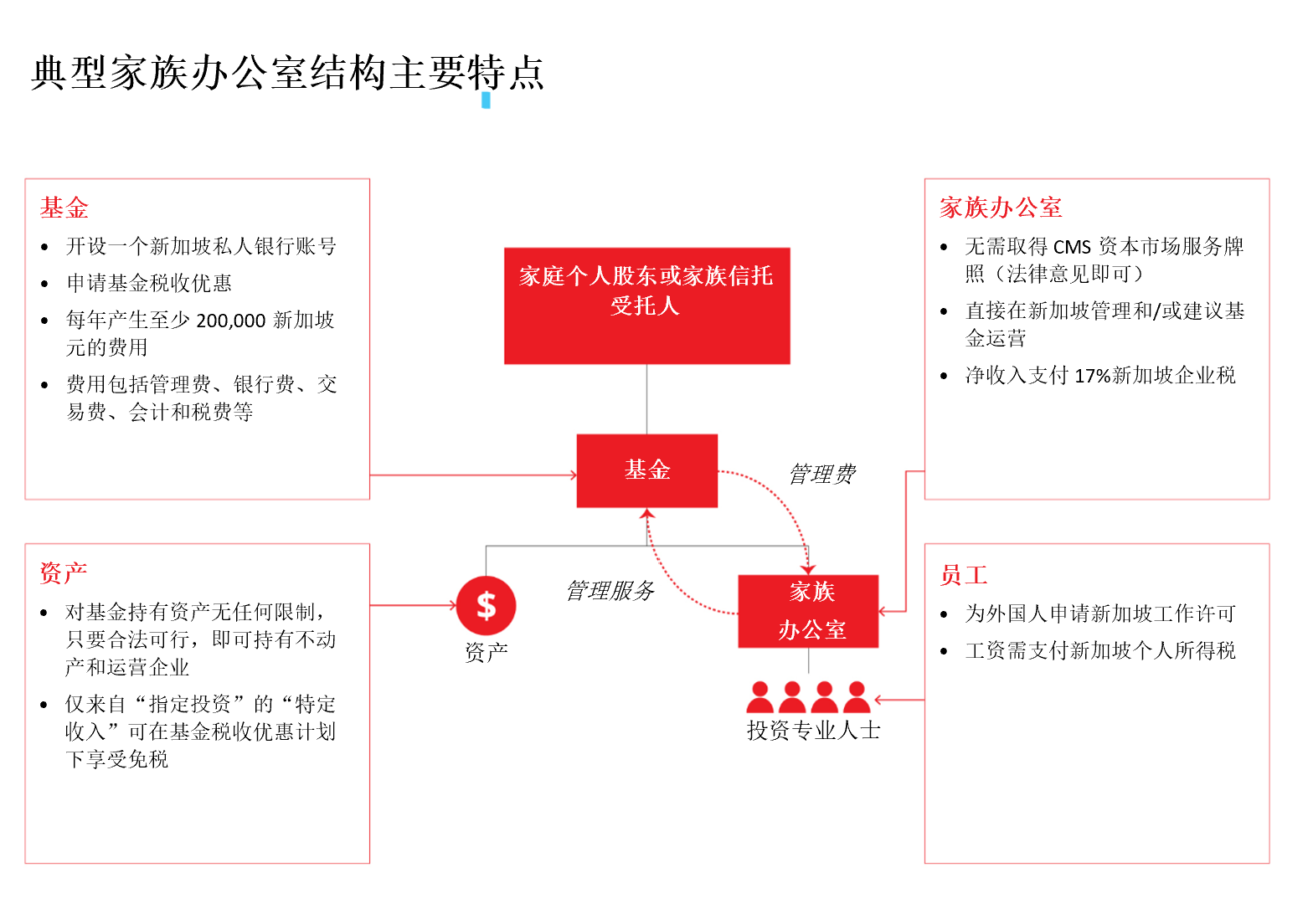

单一家族办公室一般会通过各种活动,推动家族资产的日常管理。涉及的活动范围宽泛,囊括投资管理、家族账户会计整合和纳税申报。下图简要地描述了家族办公室的一般所有权结构:

单一家族办公室通常会雇用由值得信赖的顾问和投资专业人士组成的小团队,通过聘用外部财务、税务和法律专业人士形成间接的雇佣关系,从而提供关于财富筹划和运营事务的建议。

为什么选择新加坡

新加坡是东南亚最知名的金融中心之一,深受众多高净值家族的青睐,以管理他们的全球资产和投资。新加坡被赞誉为拥有良好治理和监管的金融中心,营造了稳定和宜商的环境,并且拥有充沛的当地及全球性私人银行、投行个及其他金融服务提供商及专业人士。

新加坡拥有极具竞争力的税制。新加坡境内产生的收入或汇入新加坡的收益按 17% 的税率征收企业所得税。新加坡没有资本利得税,并通过一系列的免税举措降低税赋。对于企业居民纳税人,已缴纳部分外国税项且从最高税率不低于 15% 的司法管辖区支付的外国股息可获免征税款。新加坡居民公司支付的股息可获免征进一步的税款。

同时,新加坡还订有大量避免双重课税协定,可从源头上减免特定类型收入和收益的税赋。

新加坡政府已针对由家族办公室管理的基金,为离岸和在岸载体提供一系列的税收奖励计划。这些计划要求新加坡管理人持有基金管理服务的牌照,或获得当地证券法律的豁免。单一家族办公室一般采用家族基金载体“相关法团”的结构,从而可豁免监管。若单一家族办公室能证明其仅管理同一家族的资产,则也可获得持牌豁免。

对于由家族办公室管理的基金,新加坡居民和非居民(离岸)基金载体可享受特定的税收减免激励——几乎所有投资收益均免征新加坡所得税。这些激励包括:

第 13R 条和第 13X 条计划

第 13R 条和第 13X 条计划的成功申请人将获工作准可证(第 13R 条一张,第 13X 条三张),在常驻居民身份申请前提供临时解决方案。

在 2024 年 12 月 31 日前获得税务激励计划批准的第 13R 条和第 13X 条基金,可在基金的运作期内享有计划的税收奖励,但必须持续满足实体的运营条件。

自 2020 年 1 月 14 日生效起,根据第 13R 条和第 13X 条计划设立的家族办公室也可以采用可变资本公司结构。可变资本公司可作为独立的基金,或附有两个或多个子基金的伞基金而设。可变资本公司结构是单一公司,在税务上有着单一的身份,无需多次纳税申报。

可变资本公司的股份可按基金的资产净值(NAV)赎回,而可变资本公司能支取股本来支付股息,而其他类型的法团载体一般禁止以这种方式支付股息。除此之外,可变资本公司的股东登记册将不会公开,保障投资者的隐私。

除了第 13R 条和第 13X 条计划外,新加坡经济开发委员会(EDB)已为有意迁入新加坡的家族引入了全球投资者计划(GIP)。全球投资者计划对合资格全球投资者赋予新加坡永久居民(PR)的身份,并提供了专为家族办公室而设的选择。

合资格投资者必须至少在新加坡单一家族办公室投资 250 万新加坡元(缴足股本),并且该单一家族办公室的资产管理规模超过 2 亿新加坡元和至少五年持续投资。

为了获得该选择下的资格,投资者必须拥有至少五年成功的创业、投资或管理往绩,并作为个人或直系亲属,拥有逾 4 亿新加坡元的净值。投资者还必须提交一份五年商业计划,概述预期雇用的员工数目和年度财务支出,以及载明家族办公室的职能、拟议投资的行业、资产类型及地域重心。

除了给基金载体提供的免税计划外,新加坡家族办公室还可以申请金融行业激励——基金管理计划(FSI-FM)下的税收激励,为新加坡的基金管理和投资咨询服务提供税收奖励。在此计划下,新加坡基金经理透过合资格基金管理或咨询服务而获得的费用收入可按 10% 的优惠税率(而非 17% 的一般企业所得税税率)缴纳税款。

为了获得金融行业激励——基金管理计划的资格,基金经理必须持有资本市场服务(CMS)牌照(除非获得金管局的豁免),聘请至少三名有经验、每月收入至少达 3,500 新加坡元及管理资产规模至少达到 2.5 亿新加坡元的投资专业人士。对于运营规模和合资格基金的管理或咨询收益数额巨大的大型家族办公室,这尤为适用。

要求

如果您有任何问题或疑问,敬请与我们联系,当地业务代表将尽快联系您。